O imóvel é um bem versátil e ocupa o sonho dos brasileiros. Além de garantir moradia digna, segurança e cidadania para as pessoas; também é um investimento seguro e com retorno garantido. Comprar um imóvel, seja para moradia ou investimento, é uma decisão importante e deve ser tomada com informação qualificada e confiável: para escolher e comprar a casa própria é importante conhecer a trajetória da empresa incorporadora ou construtora e pesquisar a melhor modalidade de financiamento para aquisição.

“O mercado imobiliário do DF oferece muitas oportunidades para moradia e o comprador tem de prestar bastante atenção, fazer uma pesquisa rigorosa, antes de tomar sua decisão”, diz Eduardo Aroeira Almeida, presidente da Associação Brasileira de Empresas do Mercado Imobiliário do Distrito Federal (ADEMI DF). “O momento é muito positivo para aquisição, pois temos a combinação de oferta variada e condições de financiamento favoráveis”, acrescenta.

Segundo ele, o recente aumento das taxas de juros pelo Banco Central não alterou o cenário positivo para a compra da casa própria. “Ao contrário, apesar do aumento da Selic, os bancos ainda estão oferecendo condições muito boas para o financiamento imobiliário e este é um bom momento para comprar”, diz Aroeira. No Distrito Federal, destacou, o Banco de Brasília (BRB) tem mantido linhas e condições de crédito que estimulam o mercado.

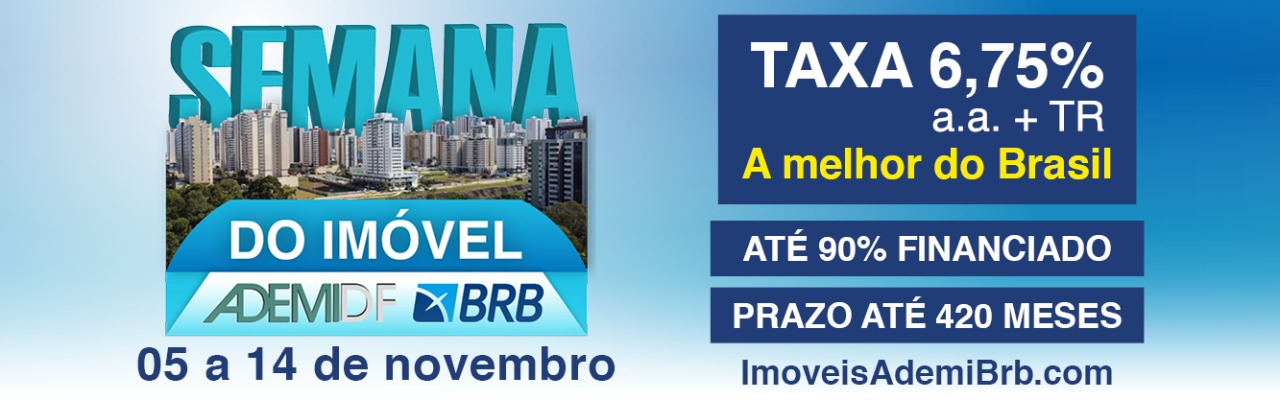

O banco é parceiro da ADEMI DF na realização da Semana do Imóvel ADEMI DF BRB, evento que coloca à disposição do comprador mais de 2 mil unidades residenciais, em diversas regiões do DF, com financiamento imobiliário facilitado e taxas de juros reduzidas. Iniciado no último dia 05, o evento se estende até 14 de novembro: quem estiver procurando um imóvel, poderá financiá-lo com taxas a partir de 6,75% ao ano, a mais baixa do país.

Especialistas do setor revelam os principais cuidados que o comprador deve adotar na compra do seu imóvel:

- Escolher a cidade ou região administrativa onde pretende comprar e pesquisar as oportunidades;

- Escolhida a unidade, certificar-se de que a empresa responsável atua de forma legal e idônea: busque saber há quanto tempo esta empresa atua no mercado, se entrega seus empreendimentos com qualidade, se cumpre a legislação e atende bem seus clientes;

- Depois de checar a empresa, confira toda a documentação do imóvel desejado: é essencial conhecer o memorial de incorporação do empreendimento, documento que garante que você receberá exatamente o que comprou e que todas as normas estão sendo cumpridas;

- Havendo necessidade, busque ajuda de corretores de imóveis credenciados: confirme se o seu corretor representa a empresa responsável pelo imóvel que você vai comprar, pesquise sua trajetória profissional e certifique-se de que sua atuação é idônea;

- Avalie criteriosamente se o imóvel desejado cabe no seu orçamento: evitar inadimplência é importante, especialmente em contratos de longa duração;

- Conheça o local onde pretende comprar seu imóvel: confira a infraestrutura e equipamentos públicos disponíveis: escolas, creches, hospitais, delegacias, comércio etc;

- Pesquisa as melhores opções de financiamento imobiliário antes de decidir a instituição financeira para fazer o financiamento.

Para financiar com segurança – A compra de um imóvel é sempre uma decisão que requer análise prévia do orçamento, seja individual ou familiar. Inicialmente, devem ser considerados os custos envolvidos com contratação do financiamento imobiliário: tarifa, emolumentos cartorários de notas e registro, ITBI, IOF, entre outros. Além disso, cabe avaliar o impacto que a parcela mensal terá no seu orçamento: a parcela proveniente da aquisição de um novo bem, seja para investimento ou moradia, não deve concorrer com compromissos previamente assumidos ou com despesas fixas, sob pena de desequilibrar orçamento do comprador. Antes de comprar seu imóvel, também é importante ter segurança mínima da manutenção da sua fonte de renda e avaliar a atratividade do negócio pretendido.

Empresas associadas à ADEMI DF oferecem imóveis prontos e na planta: como comprar? Na hora de financiar, não haverá muita diferença na transação com a instituição financeira, mas é importante observar: o financiamento de uma unidade na planta e, portanto ainda em produção, costuma ser realizado somente pela instituição financeira que financiou o empreendimento. O BRB, por exemplo, oferece linha de crédito para custear até 90% do valor do imóvel.

Outro aspecto que merece análise cuidadosa é o indexador atrelado à modalidade de financiamento escolhido – este índice será usado pela instituição financeira para corrigir o valor do crédito e manter o equilíbrio do contrato. O melhor índice para o financiamento imobiliário dependerá do cenário econômico nacional no ato da contratação e sua projeção ao longo da operação, bem como o perfil do comprador. Conheça os indexadores usados pelo mercado imobiliário no Brasil:

- Financiamento atrelado à TR: é a modalidade mais usada no mercado imobiliário e mais recomendada para o comprador que busca segurança e estabilidade no seu contrato, com uma menor variação das parcelas. É o indicador mais recomendado para contratos mais longos.

- Financiamento atrelado ao IPCA: é muito atrativo, dependendo do cenário econômico. É o mais recomendado por especialistas para contratos de menor prazo, de forma a permitir uma maior previsibilidade das parcelas.

- Financiamento atrelado à poupança: esta é a modalidade mais nova no mercado imobiliário, opção muito interessante quanto a taxa SELIC fica baixa.

Para além da moradia, o imóvel, é historicamente, uma das formas mais tradicionais de investimento e sua aquisição pode ser uma boa escolha por algumas razões:

- gerar um patrimônio dos mais seguros, combinado com estabilidade e possibilidade de bons retornos futuros;

- gerar patrimônio que também pode ser uma fonte de renda, por meio de aluguéis;

- ter patrimônio com proteção contra inflação, visto que a propriedade de bens pode ajudar a manter o poder de compra do dinheiro do proprietário;

- adotar uma opção na diversificação de investimentos e diluição de riscos.

Imprensa Ademi-DF